2015年是醫藥政策大年,也是理論上的藥品招標大年。在年初發布的“7號文”中,“分類采購”代表未來各省藥品集中采購的方向。低價藥、量小藥品、專利藥品、獨家藥品采用價格談判,多家競爭藥品采用雙信封評審。

而在近期公布的“70號文”中,則進一步細化雙信封的規則,要求同時提交經濟技術標書和商務標書,通過經濟技術標書評審的企業直接按商務標書的報價由低到高選擇中標企業。

我們有理由認為,在未來分類采購的背景下,許多獨家、專利、進口藥品是實行價格談判后,其他多家競爭的藥品在技術標入圍后直接PK價格,這對于許多身處競爭隊列里的國產品牌藥而言存在一定的挑戰。

但是,國家對于常用低價藥品在政策上是有優待的。納入常用低價藥清單的藥品,在日均費用西藥不超過3塊錢,中成藥不超過5塊錢的標準內,由醫院直接與掛網企業議價成交。這對于符合低價藥政策的多家競爭藥品來說,進入低價藥掛網采購,不失為避免同行價格廝殺的好出路。

不少藥企都在擠破頭進入低價藥。

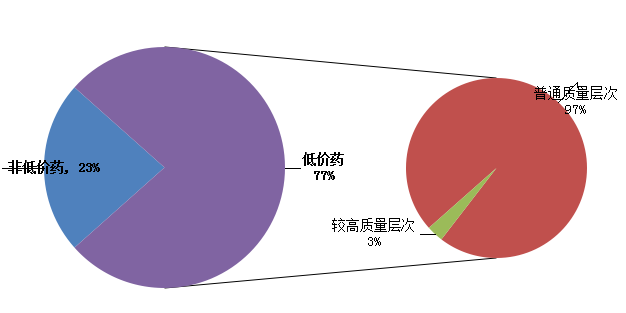

2015年山西基藥標:77%為低價藥

以最近開展的山西基藥來說,通過審核的報名產品總數為14418個,其中11079個是低價藥,占據高達77%的比例。在報名的低價藥中,僅有60個是進口藥,其余11019個均為國產藥。在質量層次分布方面,低價藥中有334個為中藥保密處方、專利等較高質量層次的低價藥,占到了低價藥的3%。這些具有獨特優勢的產品顯然

由目前絕大多數符合低價藥政策的國產藥都踴躍的加入到低價藥掛網采購的行列,我們可以看到低價藥門檻較低,且市場接受度高,有利于多家競爭的國產藥品避開招標的殘酷降價,生產企業可借助低價藥的銷售提高在市場知名度。

圖表 1:2015年山西基藥報名產品中低價藥的占比情況

2014年浙江省標:59%是低價藥

在今年年初完成的2014年浙江省標中,低價藥也是百花爭艷。根據第一、二批采購的中標結果,共有13110個中標產品,其中低價藥有7800個,占59%的比例。與山西不同的是,浙江面第一、二批在低價藥方共計高達396個進口藥,可見對于符合低價藥政策要求的進口藥而言,低價藥采購對于它們來說有雙重利好。

而更值得一提的是,在中標結果中,“通用名+劑型獨家”的低價藥高達30%,此類品種避開了直接掛網時多家企業競爭的局面,又在低價藥采購中占有絕對的優勢。

圖表 2:2014年浙江省標中標結果中低價藥的占比情況

2014年安徽基本用藥標:34%低價藥

在去年的安徽招標中,通過審核的報名產品數共有19531個,其中低價藥占6636個,與山西和浙江相比,低價藥報名占比僅為34%相對較低。但是安徽的低價藥中,“基低藥”有4828個,占了73%的比例。

目前看來,低價藥政策給企業多提供了一個渠道,企業可以自行選擇是否以低價藥的省份參與藥品采購。而“基低藥”則是最大受益者,企業可以靈活選擇做基藥市場還是低價藥市場,在醫院對基藥和低價藥使用量雙重考核的背景下,“基低藥”的雙重身份無疑將更易獲得醫院和醫生的青睞。

圖表 3:2014年安徽基本用藥標報名產品中低價藥的占比情況

低價藥是可以直接掛網,避免了省級招標平臺的殺價,在目前藥企降價壓力倍增的情況,低價藥成為一個避風港。從上面隨機挑選的三個省份來看,越是招標晚,低價藥占比越大。尤其是近期開展的山西省標,77%是低價藥,參與雙信封競標的只有3000多品規,完全被低價藥搶去了風頭。

不過,雖然避免了省級招標,但是醫院的議價還是免不了的。價格怎么定仍然是藥企最需要關注的問題。

近期,天津、廣西等地都在陸續進行低價藥的議價,醫藥行業專家無為布衣接受賽柏藍咨詢時表示,在招標數據越來越公開、全國價格聯動趨勢越來越明顯的情況下,藥品價格正在經歷一波又一波的降價潮,降價求中標的路子走行不通。藥企要確定心理最低承受線,并且堅守價格最低線,否則面臨是品種死去。

原因是,藥品首先是商品,需要滿足自己需求(賣方)經營企業需求需求(商人)買方需求(醫療機構或者說國家),平衡好三方利益。這種平衡不能打破,誰打破誰出局。不降價不代表會死亡,如果報價太低沒人配送,回款再不好,甚至會出現企業成本倒掛,企業堅持不了多久就不會供貨了,一樣被踢出去而且定義為惡意投標拉入黑名單,照樣是失標。

無為布衣提醒低價藥在掛網采購產品招標時應有兩大注意事項。首先在本地有省標的需要注意填寫全國最低中標價格,如不想確定全國最低價格可以按照自己的既定價格填寫,但很有可能唄PASS掉。畢竟功能主治差不多的產品很多,不是不可替代的。

在本地沒有省標或沒有銷售過的,也要注意填寫價格,注意外省的最低中標價格,在本地是否有銷售數據。如果都沒有的話,會根據情況給你個參考價格,進行溝通!